Seguridad Social de los empleados de hogar 2025

Información general

De acuerdo con la disposición adicional trigésima novena de la Ley 27/2011, de 1 de agosto (BOE del 2 de agosto), y con efectos de 1 de enero de 2012, el Régimen Especial de la Seguridad Social de los Empleados de Hogar queda integrado en el Régimen General de la Seguridad Social, mediante el establecimiento de un Sistema Especial para Empleados de Hogar.

Bases mensuales de cotización

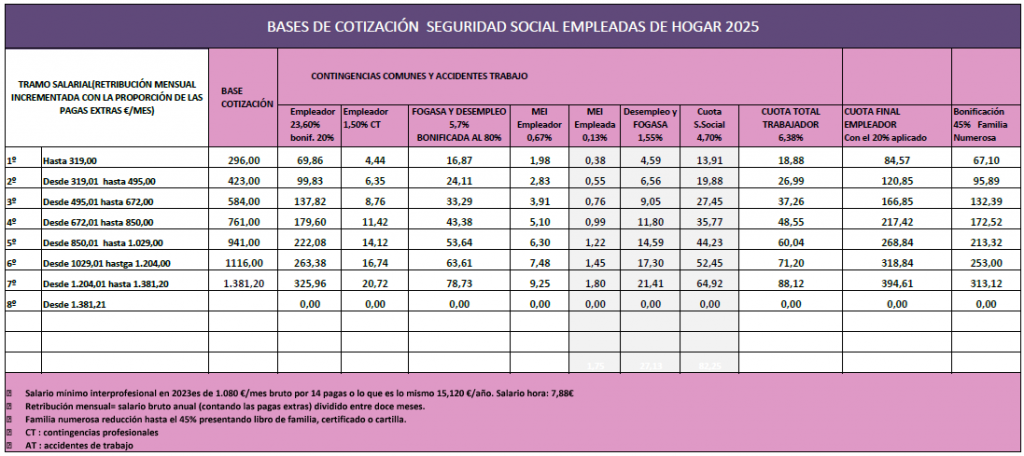

A partir del 1 de Enero de 2023, este día inclusive, las bases de cotización por contingencias comunes, serán las determinadas en la siguiente escala, en función de la retribución mensual percibida por los empleados de hogar, incrementado con la parte proporcional de las pagas extraordinarias a que tenga derecho el mismo, por cada relación laboral.

Para determinar la retribución mensual del empleado de hogar, el importe percibido mensualmente deberá ser incrementado, conforme a lo establecido en el artículo 147.1 del texto refundido de la Ley General de la Seguridad Social, con la parte proporcional de las pagas extraordinarias a que tenga derecho a percibir el empleado.

Tipos de cotización

- Contingencias comunes

Durante el año 2025

Cuota empleador 23,60%

Cuota trabajador: 4,70%

- Contingencias profesionales

Cuota empleador: 1,50%

-

Fogasa y Desempleo:

Cuota empleador: 5,70%

Cuota trabajador: 1,55%

-

MEI

Cuota empleador: 0,67%

Cuota trabajador: 0,13%

Beneficios en la cotización

La contratación de cuidadores en familias numerosas dará derecho a una bonificación del 45 por ciento de las cuotas a la Seguridad Social a cargo del empleador en las condiciones que legal o reglamentariamente se establezcan, siempre que los dos ascendientes o el ascendiente, en caso de familia monoparental, definidos en los términos previstos en el apartado 3 del artículo 2 de la Ley 40/2003, de 18 de noviembre, de protección a las familias numerosas, ejerzan una actividad profesional por cuenta ajena o propia fuera del hogar o estén incapacitados para trabajar.

Cuando la familia numerosa ostente la categoría de especial, para la aplicación de este beneficio no será necesario que los dos progenitores desarrollen cualquier actividad retribuida fuera del hogar.

En cualquier caso, el beneficio indicado en el primer párrafo sólo será aplicable por la contratación de un único cuidador por cada unidad familiar que tenga reconocida oficialmente la condición de familia numerosa.

Los beneficios en la cotización consistentes tanto en reducciones en la cotización a la Seguridad Social a cargo del empleador, como en bonificaciones de cuotas a cargo del mismo, no serán de aplicación en los supuestos en que los empleados de hogar que presten sus servicios durante menos de 60 horas mensuales por empleador asuman el cumplimiento de las obligaciones en materia de encuadramiento, cotización y recaudación en dicho sistema especial, de acuerdo con lo establecido en la disposición adicional vigésima cuarta de la Ley General de la Seguridad Social.

Ingreso de cuotas

Responsable

El responsable del ingreso de las cuotas es el empleador, conforme a la normativa establecida en el Régimen General de la Seguridad Social. El procedimiento de ingreso de cuotas se realizará mediante domiciliación bancaria o cargo en cuenta.

Plazo

El ingreso de las cuotas de cada mes se realizará durante el mes siguiente

Recargos e intereses de demora

Transcurrido el plazo reglamentario establecido para el pago de las cuotas a la Seguridad Social sin ingreso de las mismas y sin perjuicio de las especialidades previstas para los aplazamientos, se devengarán los siguientes recargos:

- Recargos: Recargo del 20% de la deuda, si se abonasen las cuotas debidas tras el vencimiento del plazo reglamentario.

- Intereses de demora:Los intereses de demora se devengarán a partir del día siguiente al del vencimiento del plazo reglamentario de ingreso de las cuotas, si bien serán exigibles una vez transcurridos quince días desde la notificación de la providencia de apremio o comunicación del inicio del procedimiento de deducción, sin que se haya abonado la deuda. Asimismo, serán exigibles dichos intereses cuando no se hubiese abonado el importe de la deuda en el plazo fijado en las resoluciones desestimatorias de los recursos presentados contra las reclamaciones de deuda o actas de liquidación, si la ejecución de dichas resoluciones fuese suspendida en los trámites del recurso contencioso-administrativo que contra ellas se hubiese interpuesto. Los intereses de demora exigibles serán los que haya devengado el principal de la deuda desde el vencimiento del plazo reglamentario de ingreso y los que haya devengado, además, el recargo aplicable en el momento del pago, desde la fecha en que, según el apartado anterior, sean exigibles. El tipo de interés de demora será el interés legal del dinero vigente en cada momento del periodo de devengo, incrementado en un 25 por ciento, salvo que la Ley de Presupuestos Generales del Estado establezca uno diferente. Para el año 2018, el 3,75 por ciento.

tabla de cotización empleadas de hogar 2025

cuidado-ninos

cuidado de niños en Madrid. Agencia Rosa Lozano

limpieza-por-horas-madrid

Empleadas de hogar Madrid

Empleadas de hogar Madrid

logo

Logo Agencia Rosa Lozano